Jak przez 9 lat zmieniły się ceny krakowskich „M”?

Analizy, opinieW trakcie ostatnich dziewięciu lat, krakowski rynek mieszkaniowy przeszedł długą drogę. W okresie od 2006 do 2008 roku, boom na rynku mieszkań osiągnął swój szczytowy etap.

Po pęknięciu „bańki cenowej”, program Rodzina na Swoim podtrzymywał słabnący popyt. W latach 2011 - 2013, sytuacja sprzedawców mieszkań była najgorsza. Obecnie znów mamy do czynienia z wyraźnym ożywieniem w krakowskiej „mieszkaniówce”. Warto zatem sprawdzić, jak rosnące ceny lokali prezentują się na tle wyników sprzed kilku lat.

Od 2013 r. średni koszt zakupu mieszkań jest względnie stabilny

Szczegółowe i wiarygodne informacje o cenach krakowskich mieszkań, znajdziemy w bazie danych Narodowego Banku Polskiego. Wspomniana instytucja od III kw. 2006 r. regularnie sprawdza średnią cenę transakcyjną nowych i używanych lokali w największych miastach kraju. Do tej kategorii, oczywiście zalicza się Kraków. Stolica Małopolski wciąż jest „rynkiem numer dwa” na mieszkaniowej mapie kraju.

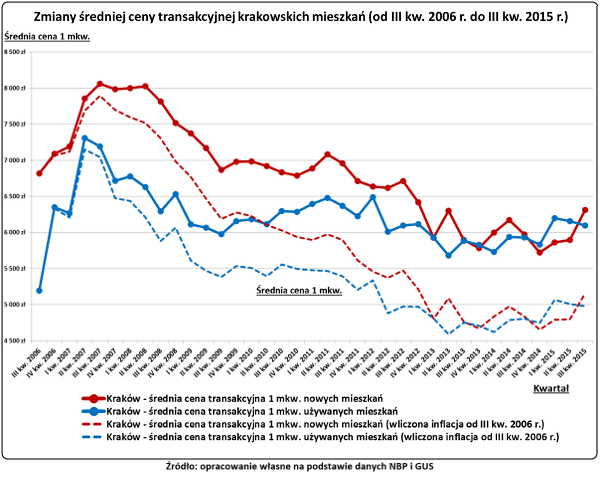

Wykres prezentuje zmiany przeciętnej ceny zakupu 1 mkw. krakowskich mieszkań od III kw. 2006 r. do III kw. 2015 r. Przedstawione informacje dotyczą zarówno rynku pierwotnego (nowe lokale - czerwona linia), jak i wtórnego (używane lokale - niebieska linia). Prócz zmian nominalnych cen (linie ciągłe na wykresie), zostały przedstawione również ceny skorygowane o inflację (linie przerywane).

Na wykresie można zauważyć, że szczyt „cenowej górki” został osiągnięty w II kw. 2007 r. (rynek wtórny) i III kw. 2007 r. (rynek pierwotny). Co ciekawe, ceny używanych „M” szybciej zaczęły spadać do bardziej racjonalnego poziomu. Na krakowskim rynku pierwotnym, „cenowa bańka” pękła dopiero w III kw. 2008 r. Gwałtowne spadki cen metrażu zakończyły się w III kw. 2009 r. Było to związane z rozszerzeniem działalności programu Rodzina na Swoim (RnS). W III kw. 2011 r. obniżka limitów praktycznie wyłączyła Kraków z obszaru działania RnS. Ta zmiana przyczyniła się do dalszej obniżki cen.

Warto zwrócić uwagę, że od połowy 2013 r. ceny na krakowskim rynku pierwotnym i wtórnym są już względnie stabilne. Widoczne jest także ciekawe zjawisko. Mowa o zamknięciu luki pomiędzy średnimi cenami nowych i używanych lokali. Obecnie cenowe zróżnicowanie rynku pierwotnego oraz wtórnego jest znacznie mniejsze, niż na początku bieżącej dekady. To interesujące zjawisko może mieć dwie przyczyny. Po pierwsze, zakończyła się długoterminowa korekta cen, które na rynku pierwotnym były znacznie bardziej przeszacowane. Po drugie, krakowscy deweloperzy ukierunkowali się na budowę większej liczby niedrogich mieszkań. Obecnie niskie limity programu MdM stanowią dodatkową motywację do planowania „tanich” inwestycji.

Skala zmian cenowych od zakończenia boomu mieszkaniowego jest jeszcze większa, jeżeli weźmiemy pod uwagę inflację dotyczącą towarów i usług konsumpcyjnych (tzw. inflację CPI). Od III kw. 2006 r. do III kw. 2015 r. ogólny poziom cen w gospodarce wzrósł o 22%. Dlatego krakowskie mieszkania dodatkowo potaniały w stosunku do cen dóbr i usług konsumpcyjnych (patrz powyższy wykres).

Ceny nowych lokali teraz są o 22% niższe niż w III kw. 2007 roku

Na podstawie danych NBP można również dokładnie obliczyć, jak przez ostatnie lata zmieniły się średnie ceny lokali kupowanych na krakowskim rynku (patrz poniższe zestawienie). W ujęciu kwartalnym, nowe mieszkania podrożały aż o 7,05%. Po publikacji kolejnych danych NBP dowiemy się, czy ten wzrost jest związany np. z wcześniejszą wyprzedażą tańszych lokali. Inną przyczyną mogą być po prostu czynniki losowe. Warto pamiętać, że NBP nie może sprawdzić wszystkich transakcji na rynku pierwotnym i wtórnym.

Warto odnotować, że ceny używanych mieszkań były bardziej stabilne nie tylko w ujęciu kwartalnym (patrz powyższe zestawienie). Roczny wzrost średniej ceny płaconej za 1 mkw. lokalu z rynku wtórnego wyniósł 2,79%. Analogiczna zmiana dla nowych mieszkań to (+5,72%).

Ciekawe są też długookresowe zmiany średnich cen lokali. Jeżeli za punkt odniesienia przyjmiemy szczytowy okres boomu mieszkaniowego (III kw. 2007 r.), to okaże się, że średni koszt zakupu nowego „M” obecnie jest niższy o 22%. Ośmioletnia zmiana dla rynku wtórnego wynosi (-15,26%).

Wyniki przedstawiają się inaczej, gdy wyjściowym okresem jest III kw. 2006 r. W takim przypadku okazuje się, że cena nowych mieszkań spadła o 7,40% (24,37% po wliczeniu inflacji). Analogiczny wynik dla rynku wtórnego wynosi +17,37% (-4,14% z inflacją). Po przeanalizowaniu powyższego wykresu można łatwo zrozumieć, dlaczego ceny nowych lokali spadły w stosunku do III kw. 2006 roku, a na rynku wtórnym odnotowano nominalny wzrost.

Andrzej Prajsnar