Nie tylko „frankowcy” powinni mysleć o racie...

Analizy, opiniePo marcowym posiedzeniu Rady Polityki Pieniężnej notowania międzybankowych stóp WIBOR spadną do rekordowo niskiego poziomu (1,50% - 1,60%). Krajowe banki uwzględnią tę zmianę podczas obliczania miesięcznych rat.

Osoby spłacające hipoteczny dług w złotym nigdy wcześniej nie cieszyły się tak niskim oprocentowaniem. Ich sytuacja wydaje się doskonała ze względu na niewielki koszt kredytowania i brak ryzyka kursowego. Posiadacze „złotówkowych” kredytów muszą jednak pamiętać, że tak niskie raty są tylko przejściowym zjawiskiem. Wzrost odsetek będzie szczególnie bolesny dla osób, które niedawno zaciągnęły kredyt hipoteczny…

Za WIBOR wyższy o 0,10 p.p. trzeba zapłacić 11 zł/m-c – 25 zł/m-c

Po przeanalizowaniu notowań stopy WIBOR - 3M z ostatnich dziesięciu lat okazuje się, że jej wartość zwykle nie spadała poniżej 4,00%. Prognozy wskazują, że marcowa obniżka stóp procentowych NBP będzie ostatnią taką zmianą w najbliższym czasie. Zgodnie z projekcją Bank of America, w 2016 r. stopa „polskiej” inflacji wyniesie już 1,30%. Jeżeli te przewidywania się sprawdzą, to za pięć lub sześć kwartałów raty „złotówkowych” kredytów mogą zacząć wzrastać.

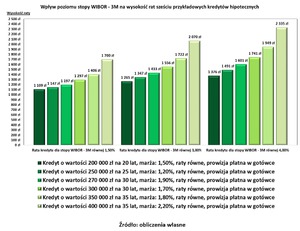

Kwartalna stopa WIBOR jest używana przez większość krajowych banków do aktualizacji oprocentowania kredytów hipotecznych. Dzięki informacjom zaprezentowanym na poniższym wykresie można sprawdzić, jak podwyżka WIBOR-u 3M do 3,00% oraz 4,00% wpłynie na wysokość rat sześciu przykładowych „hipotek”. Okazuje się, że wzrost wspomnianej stopy z 1,50% do 3,00% będzie skutkował sporymi podwyżkami miesięcznych płatności. W analizowanych przykładach raty wzrosną o 156 zł – 370 zł. Wysokość ratalnej podwyżki będzie uzależniona od takich czynników, jak początkowe zadłużenie, wysokość stałej marży i okres spłaty.

Dokładniejsze zależności pomiędzy WIBOR-em i wysokością rat zostały zaprezentowane w tabeli. Najniższy przyjęty poziom WIBOR-u 3M (1,50%) uwzględnia już skutki marcowej obniżki stóp procentowych NBP. W dalszej kolejności zostały podane wyższe raty. Ich poziom jest obliczony dla WIBOR-u 3M wynoszącego 1,90%, 2,40%, 2,80%, 3,20%, 3,60% i 4,00%. Na szczególną uwagę zasługują wyniki podane w ostatniej kolumnie (patrz poniżej). Dzięki nim można stwierdzić, że za wzrost WIBOR-u o 0,10 punktu procentowego kredytobiorca zapłaci od 10,66 zł (kredyt o wartości 200 000 zł na 20 lat) do 25,40 zł (kredyt o wartości 400 000 zł na 35 lat).

W sprzyjających warunkach warto zgromadzić ratalną rezerwę…

Obecnie perspektywa podwyżki „złotówkowych” rat wydaje się jeszcze bardzo odległa. Mimo tego osoby spłacające kredyty hipoteczne w krajowej walucie powinny pomyśleć o stworzeniu ratalnej rezerwy. W sprzyjających warunkach warto zgromadzić dodatkowe oszczędności. Taki kapitał później ułatwi przystosowanie rodzinnego budżetu do wyższych obciążeń kredytowych.

Szczególną uwagę na podwyżkę rat powinny zwrócić osoby, które wkrótce będą kupować lokum. Bank uwzględni wzrost odsetek podczas obliczania ich zdolności kredytowej. Zgodnie z zapisami Rekomendacji S II kredytodawca dodatkowo musi poinformować klienta o tym, co stanie się po wzroście stopy WIBOR o 4,00 punkty procentowe (np. z 2,00% do 6,00%). Pomimo tych wszystkich zabezpieczeń osoba zaciągająca kredyt hipoteczny powinna samodzielnie sprawdzić, czy jej budżet domowy wytrzyma wzrost raty o 25% - 30%. W przypadku długoletnich kredytów ze zmiennym oprocentowaniem takie zmiany nie są czymś nadzwyczajnym.

Andrzej Prajsnar